IEA SHC Solar Heat Worldwide, Edition 2023: Marktbericht über Solarwärmetechnologien

Herausgeber: IEA Solar Heating & Cooling Programme, Juni 2023

Englisch, 88 Seiten

Inhaltsbeschreibung

Globaler Markt und erfolgreiche Anwendungen 2022

Ende 2022 waren Solare Heiz- und Kühlsysteme mit 542 GWth in Betrieb (774 Mio. m² Kollektorfläche). Der weltweite Solarthermie-Markt zeigte 2022 trotz Wachstums in einigen starken europäischen Märkten einen Rückgang von 9 Prozent im Vergleich zu 2021. Ursache dafür sind massive Markteinbrüche in China (minus 12 Prozent) und Indien (minus 21 Prozent).

Für Fernwärme, Mehrgeschosswohnbauten, kommerzielle und öffentliche Gebäude wurden 2022 41 Groß-Solaranlagen (>500 m², >350 kWth) mit einer Leistung von 178 MWth errichtet. 2022 waren 571 Groß-Solaranlagen weltweit in Betrieb, was einer installierten Leistung von 2 148 MWth und einer installierten Kollektorfläche von 3,1 Mio. m² entspricht.

Der größte Sub-Sektor dieser Groß-Solaranlagen sind solarthermische Systeme zur Einspeisung in Fernwärmenetze. 2022 war der Betrieb von 325 Groß-Solaranlagen mit einer installierten Leistung von 1 795 MWth und 2,56 Mio. m² dokumentiert.

Solare Wärme für industrielle Prozesse

Mindestens 114 neue solare Prozesswärmeanlagen mit einer Leistung von 30 MWth wurden 2022 weltweit installiert. Das ist eine signifikante Zunahme verglichen mit 78 neu installierten Anlagen im Jahr 2021. Die Gesamtzahl der Solaren Prozesswärme-Anlagen beläuft sich nun auf mindestens 1 089 Systeme mit einer Kollektorfläche von 1,22 Mio. m² und einer Leistung von 856 MWth.

PVT (Photovoltaisch/Thermische)-Kollektoren

Nach Jahren des stetigen Wachstums schrumpfte der globale PVT-Markt im Jahr 2022 um 51 Prozent. Die neu installierte Leistung lag im Jahr 2022 bei 42,4 MWth und 21,7 MWpeak. Die kumulierte installierte PVT-Kollektorfläche beträgt 1,5 Millionen m², was einer thermischen Leistung von 789 MWth und einer elektrischen Leistung von 276 MWpeak entspricht.

Weltweiter Marktstatus 2021

Ende 2021 waren 115 Millionen solarthermische Anlagen in Betrieb. Die Top-5-Länder nach installierter Gesamtkapazität Ende 2021 waren China, die Türkei, die Vereinigten Staaten, Deutschland und Brasilien. Allerdings ergibt sich ein deutlich anderes Bild bei einem Vergleich der Daten auf Pro-Kopf-Basis. Die Top-5-Länder nach installierter Kapazität pro 1 000 Einwohner:innen sind Barbados, Zypern, Israel, Österreich und Griechenland.

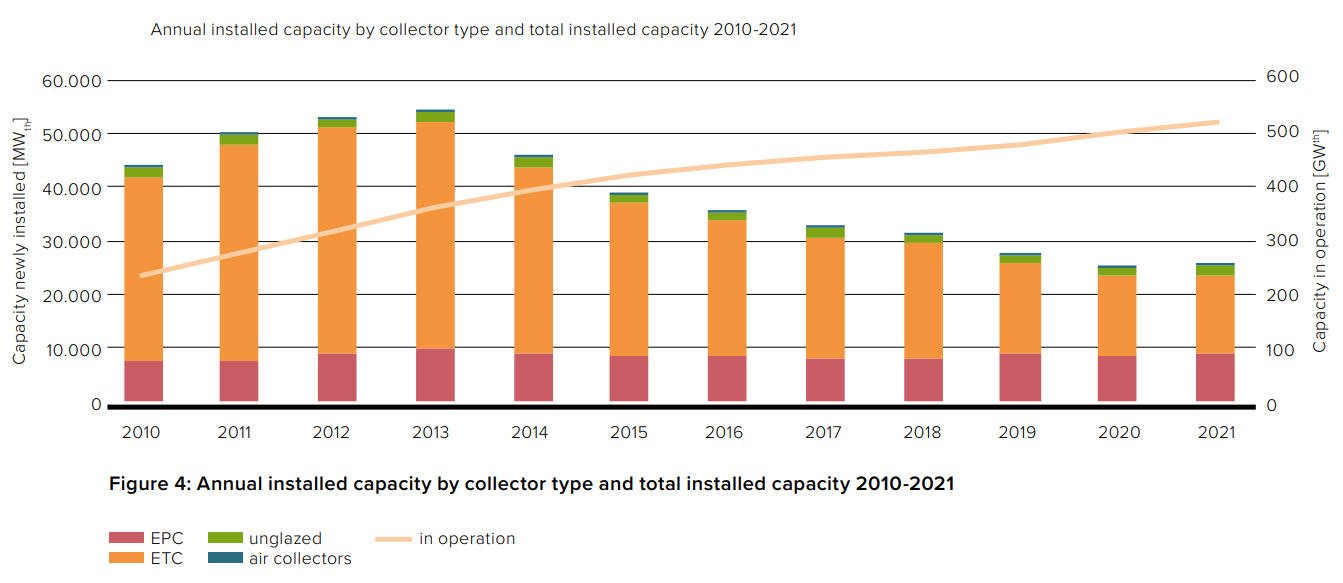

Im Jahr 2021 entfielen 59 % der neu installierten Leistung auf Vakuumröhrenkollektoren, gefolgt von Flachkollektoren mit einem Anteil von 34%.

Die Abbildung zeigt die jährlich installierte Kollektorleistung nach Kollektortyp und die insgesamt installierte Kollektorleistung. Dies zeigt deutlich, wie unterschiedlich sich die verschiedenen Kollektortypen weltweit entwickelt haben. Während der Markt für Flachkollektoren (FPC) und unverglaste Kollektoren nahezu konstant blieb, brach der Markt für evakuierte Röhrenkollektoren (ETC) zwischen 2013 und 2020 massiv ein. Dies ist vor allem auf die Marktentwicklungen in China und zum Teil auch in Indien zurückzuführen, da ETC in diesen beiden Ländern die dominierende Kollektorart sind.

Globaler Ausblick 2023 und darüber hinaus

Der globale Endenergieverbrauch für Heizung und Kühlung liegt seit vielen Jahren nahezu unverändert bei rund 50 Prozent. Laut einem Bericht der Internationalen Energieagentur (Renewables 2022: Renewable analysis and forecasts to 2027, International Energy Agency, January 2023), sind industrielle Prozesse verantwortlich für 53 Prozent der für Wärme verbrauchten Endenergie, während weitere 44 Prozent in Gebäuden für Raumheizung und Warmwasser verbraucht werden. Der Rest entfällt auf die Landwirtschaft und wird hauptsächlich für die Beheizung von Gewächshäusern eingesetzt.

Der Wärmesektor wird immer noch von fossilen Brennstoffen dominiert. Abgesehen von der Nutzung traditioneller Biomasse wurden im Jahr 2021 nur 11 Prozent des globalen Wärmebedarfs durch moderne erneuerbare Energien gedeckt. Nach Angaben von Eurostat lag der Anteil erneuerbarer Energien für Heizung und Kühlung in der Europäischen Union im Jahr 2021 bei 22,9 Prozent. Dieser Anteil ist doppelt so hoch wie der weltweite Anteil, deckt aber immer noch nicht einmal ein Viertel des Wärmeverbrauchs ab.

Aufgrund der zunehmenden Auswirkungen der globalen Erwärmung und der durch den Krieg in der Ukraine ausgelösten Besorgnis über die Energiesicherheit erhält der Wärmesektor zunehmende politische Aufmerksamkeit. Zu den jüngsten wärmebezogenen Neuerungen in der Wärmepolitik sind der US Inflation Reduction Act, der im August 2022 verabschiedet wurde, der europäische REPowerEU-Plan, der im Mai 2022 veröffentlicht wurde, und Chinas 14. Fünfjähriger Energieplan bis 2025, der im März 2022 veröffentlicht wurde, zu nennen.

Der IEA-Bericht Renewables 2022 prognostiziert, dass der globale Wärmeverbrauch - ohne Umgebungswärme, die durch Wärmepumpen genutzt wird - um fast 14 EJ (+6 Prozent) im Zeitraum 2022-2027 steigen wird. Dieser Bedarf wird nur in geringerem Maße durch die direkte Elektrifizierung des Heizungssektors gedeckt werden. Der Großteil muss durch geothermische Energie, die moderne Nutzung von Biomasse und Solarthermie gedeckt werden.

Da der Gebäude- und Industriesektor etwa 97 Prozent der für Wärme verbrauchten Endenergie verbraucht, gibt es ein enormes Potenzial für Solarthermie, nicht nur für Warmwasserbereitung und Raumheizung, sondern auch für die Fernwärme in städtischen Gebieten und industrielle Prozesswärme.

Ausgehend von den bisher verfügbaren Daten scheint die Nachfrage nach Solarthermie-Großanlagen offenbar bis zum Jahr 2023 deutlich zu steigen. Berücksichtigt man außerdem, dass die Entwicklung von Großanlagen für solare Fernwärme und industrielle Prozesswärme eine lange Vorlaufzeit hat und dass die meisten politischen Maßnahmen für erneuerbare Wärme erst im Jahr 2022 umgesetzt wurden, kann man davon ausgehen, dass die Zahl der solarthermischen Anlagen in den kommenden Jahren steigen wird.

Solare Luftkollektoren

Bis Ende 2021 wurden weltweit 1 GWth (1,44 Mio. m²) an verglasten und unverglasten Luftkollektoren weltweit installiert. Der jährliche Weltmarkt lag im Jahr 2021 im Bereich von 38 MWth (54 193 m²). Die Verwendung von Solarluftkollektoren zur Raumheizung ist in Europa nicht sehr üblich. In Nordamerika hingegen sind gebäudeintegrierte Solarluftkollektoren aufgrund ihrer geringen Kosten und der architektonischen Integration in Gebäude die beliebteste Form von solarthermischen Systemen in den gewerblichen, industriellen und institutionellen Märkten.

Solare Kühlung

Ein wichtiges Argument für solarthermisch betriebene Kühlsysteme ist, dass sie weniger konventionelle Energie (bis zu einem Faktor 18) als herkömmliche Anlagen verbrauchen und natürliche Kältemittel wie Wasser und Ammoniak verwenden. In Europa wird ihre Anwendung auch durch die europäische F-Gas-Verordnung Nr.517/2014 forciert.

Eine weitere Triebkraft für solare Kühltechnik ist ihr Potenzial zur Verringerung des Spitzenstrombedarfs, insbesondere in Ländern mit hohem Kühlbedarf mit Netzbeschränkungen. Heute werden zum Beispiel 30 Prozent des Gesamtenergieverbrauchs in Indien für die Kühlung von Gebäuden verwendet. Im Sommer ist der Kühlbedarf für 60 Prozent des Spitzenlastbedarfs verantwortlich und belastet dadurch das indische nationale Stromnetz. In den USA beträgt der Spitzenlastbedarf für Kühlung an heißen Sommertagen mehr als 70 Prozent.

Das weltweit größte solare Kühlsystem mit einer Kühlleistung von 3,5 MW für eine Verpackungsfabrik steht in Izmir, Türkei. Die Anlage wurde Ende 2021 offiziell in Betrieb genommen und im Juni 2022 feierlich eingeweiht. Die Anlage umfasst zwei solarthermische Kollektorfelder Kollektorfelder mit einer Gesamtkapazität von 2,5 MWth (5.000 m²). Das Solarsystem liefert Wärme an zwei Lithiumbromid-Absorptionskältemaschinen mit einer Kälteleistung von 1,4 MW bzw. 2,1 MW, entsprechend der Größe der zugehörigen Solarkollektorfelder. Die installierten Absorptionskältemaschinen können einen COP von bis zu 1,4 erreichen.

Im Jahr 2022 wurden drei größere solare Kühlsysteme mit 972 kW Kälteleistung in Betrieb genommen. Die Gesamt-Kollektorleistung dieser Anlagen beträgt 1,86 MWth.

Über IEA SHC

Das „Solar Heating and Cooling Technology Collaboration Programme" der internationalen Energieagentur (IEA SHC) ist ein internationales Forschungs- und Informationsprogramm zu solaren Wärme- und Kältetechnologien.

Mehr als 400 Experten aus 19 Ländern, der Europäischen Kommission und sechs internationalen Organisationen forschen gemeinsam zu einem breiten Themenspektrum, das von der Integration solarer Systeme in Fernwärme- und Fernkältenetze über zukünftige Speicherkonzepte bis hin zu solarer Prozesswärme und solarer Behandlung von Industrieabwässern und Abwasser reicht.

SHC ist eines der ältesten Technologiekooperationsprogramme der 1977 gegründeten IEA und eines von zehn im Bereich erneuerbarer Energien.

IEA SHC Solar Heat Worldwide, Edition 2023: Marktbericht über Solarwärmetechnologien